培育子女成才是每位家長的心願,擁有大學學位或到海外升學是提升競爭優勢的關鍵。面對持續增長的教育費用,美國萬通世代傳承教育基金能助你及早規劃,成就子女未來。

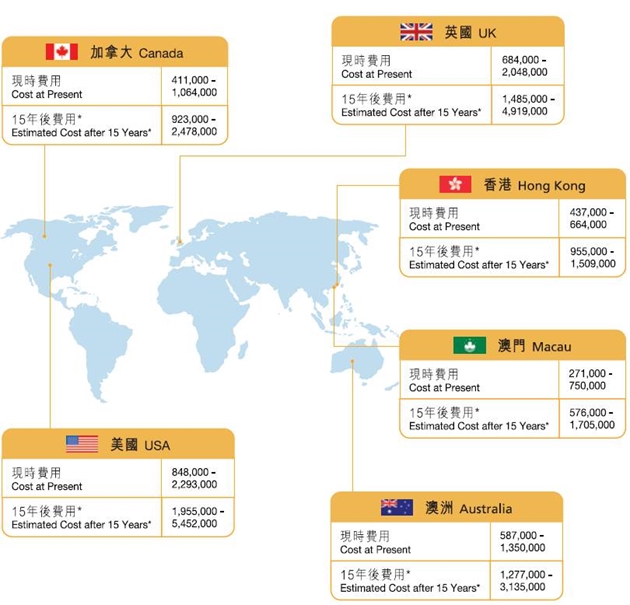

學士學位課程 - 全期學費及生活費 (港元)

以上費用乃經調高捨入至千位計算之約數。

*假設每年學費通脹率為6%,生活費通脹率為4%。

資料來源:教育局、IDP教育、「大學聯招辦法」、香港八所大學及學友社 (數據下載日期為2018年5月)

世代傳承教育基金除可助你為子女規劃教育大計,更可讓財富直接傳給子孫,世代相傳。

4大計劃優勢

財富穏定增長

- 於計劃的累積期內,利息以複式計算,藉著「雪球效應」,讓賬戶價值享有遞增的力量

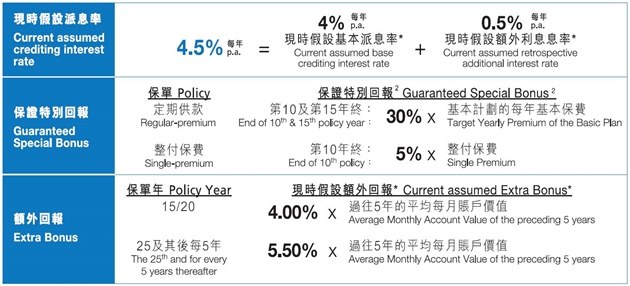

- 計劃更提供保證特別回報、額外回報及長線利息保證1

*上述之現時假設派息率(包括現時假設基本派息率及現時假設額外利息息率) 及額外回報率為本冊子於2018年7月刊發時適用之派息率及額外回報率,並非保證,日後或會更改。

財富穏定增長

自主供款年期

定期供款最短為5年,或可選擇整付。

自主提存彈性

只要保單內已累積有現金價值,並足以支付每月費用,你更可靈活套現3、行使定期提款權益4或暫時停止供款5;計劃更可讓你靈活增加保費6。

自主資產配置

可選擇提取全部現金價值作為教育基金,亦可選擇只提取部分,然後將餘下的現金價值繼續於賬戶內滾存收息,傳承下一代; 當然亦可將全部現金價值傳承下一代。

提取現金或暫停供款將會影響計劃所累積的現金價值,而每月費用仍會被扣除,

如現金價值不足以支付每月費用,保單將會終止而沒有任何價值

財富世代傳承

- 計劃可更改受保人7,你可將保單已累積的現金價值,直接傳給子,子再傳孫,世代傳承

- 更改受保人並不會影響保單的現金價值

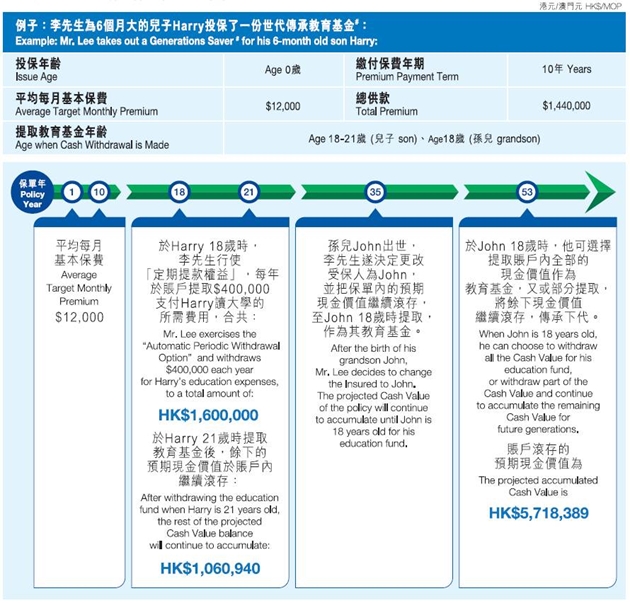

李先生為後代籌劃的教育基金共:

HK$7,318,389 (總供款額的 508% of the total premiums paid)

#以上數字乃根據一名0歲男童投保世代傳承教育基金為例,每年基本保費以年繳方式繳付。數字乃按現時假設派息率每年4.5%(已包括每年4%現時假設基本派息率及每年0.5%現時假設額外利息息率)、保證特別回報、現時假設額外回報、保費依期繳付至繳付保費年期完結及計劃現時的收費計算。現時假設派息率僅供參考,並非保證,實際派息率可能高於或低於以上數字。

安心保障

附加「繳款人保障」8

你可選擇附加「繳款人保障」,萬一保單持有人於65歲前不幸身故或完全傷殘並持續達6個月以上,我們會代為支付計劃的全數保費,直至受保兒童年滿25歲為止9,確保教育基金可如期累積。

身故保障提供回本保證

若受保人不幸身故,保單的指定受益人可全數取回總繳基本保費10,又或賬戶價值的101% 10,以較高者為準。

末期病症保障

若受保人不幸被首次確診患上末期病症11,即可預先獲得基本計劃及附加保障(如適用)的身故保障。

1於保單生效滿15年或以上,賬戶價值(包括撥入保單之利息、額外回報及保證特別回報的總額)將不會少於每年以派息率3%計算而累積的賬戶價值。

2如為定期供款的保單,每次增加每年基本保費之生效日期起計的第10及第15年終結時亦可獲享保證特別回報,金額為增加之每年基本保費的30%;若於派發保證特別回報前減低每年基本保費,可獲享的保證特別回報將會按比例遞減。如為整付保費的保單,每次將非定期保費存入保單之生效日期起計的第10年終結時亦可獲享保證特別回報,金額為非定期保費的5%;若於派發保證特別回報前從保單提款超過兌現限額,可獲享的保證特別回報將會遞減。

3如為整付保費的保單,於提款後的賬戶價值餘額必須不低於5,000美元或40,000港元/澳門元;如提款額不超過兌現限額(即提取現金前的賬戶價值減提取現金前60個月內已繳首次整付保費及所有非定期保費總和之50%),又或於投入最後一次保費的第5年後提取現金,便無需繳付退保費用。「現金價值」相等於賬戶價值減去適用的退保費用。

4定期提款權益只適用於生效滿10年或以上的保單,並可獲豁免支付提款費用。按現行規定,每月提款金額最低為500美元/4,000港元/澳門元,提款年期最短一年;而每年提款金額最低為6,000美元/48,000港元/澳門元,提款年期最短三年。如更改已確認的定期提款權益,須支付手續費25美元/ 200港元/澳門元。

5雖然計劃亦為投保人提供供款彈性,但如欲投保本計劃,投保人必須準備於所選定的繳付保費年期內支付全期保費。

6增加基本計劃的每年基本保費時保單尚餘的繳付保費年期至少須為5年。若所投保的為整付保費計劃,則可一筆過將非定期保費存入保單。

7保單持有人可於保單生效1年後更改受保人。保單的附加保障(如適用)會於更改受保人生效日起同時終止。有關詳情及條款,請參閱保單文件。

8不適用於整付保費保單。

9「繳款人保障」將於受保人年滿25歲時或保單持有人年滿65歲時終止,以較早的日期為準。「繳款人保障」不適用於整付保費保單。

10基本計劃的總繳款需扣除從保單中已提取之現金款項;另外,如受保人於繳付保費年期屆滿後,又或整付保費保單生效5年後身故,則計劃會支付相等於100% 賬戶價值或總繳基本保費(需扣除已提取的現金款項)的身故保障,以較高者為準。

11末期病症指根據本公司委任醫療顧問的意見,受保人因患病以致其壽命很可能不會多於12個月。於作出末期病症保障賠償後,有關的保單及附加保障將自動終止。有關詳情及條款,請參閱保單文件。

12現時之假設派息率 (包括現時假設基本派息率及現時假設額外利息息率)及額外回報率為本冊子於2018年7月刊發時適用之派息率及額外回報率,並非保證,日後或會更改。

以上為計劃的一般資料,只供參考之用,並非保單的一部份。有關保障範圍、詳情及條款,請參閱保單條文。如有垂詢,歡迎與本公司之顧問、特許分銷商或保險經紀聯絡,或致電客戶服務熱線:香港 (852) 2533 5555/澳門 (853) 2832 2622。