要實現豐盛的退休生活,除進行策略性的投資外,更必須妥善管理風險。萬通終身年金助你優化資產配置,更是分散風險使財富穩定增長的理想工具,讓你退休後仍繼續月月有糧出,實現豐盛退休生活。

萬通終身年金

挑選一個合適的年金計劃,最重要是......

穩定財富增長

- 優化整個投資組合的配置、平衡投資風險,以提升組合回報的穩定性

- 於計劃的累積期內,利息以複式計算,藉著「雪球效應」,讓賬戶價值享有遞增的力量

- 計劃更提供保證特別回報1、額外回報及長線利息保證2

終身保證 長「攞」長有

- 計劃為市場上少有的「真年金」,保證終身派發

- 受保人可自行決定何時開始收取每月年金收入3,無須預先設定,最是靈活自在

- 於年金期內,即使受保人100歲或更長壽,仍可無限期收取年金,一世「有糧出」直至百年歸老,有助對沖長壽帶來的財務風險

傳承最愛

- 投保人可於保單生效期間,申請更改受保人15,將已累積的財富,安心傳承予摯愛或下一代,並且無轉換次數限制

- 毋需等候遺產承辦,並分散稅務風險^

- 毋需支付高昂的信託費用

- 申請更改受保人並不會影響保單的現金價值

- 下一代亦可享年金權益選擇

^ 有可能需同時更改保單持有人。有關個別國家或地區的稅務詳情,請諮詢獨立法律及專業意見。

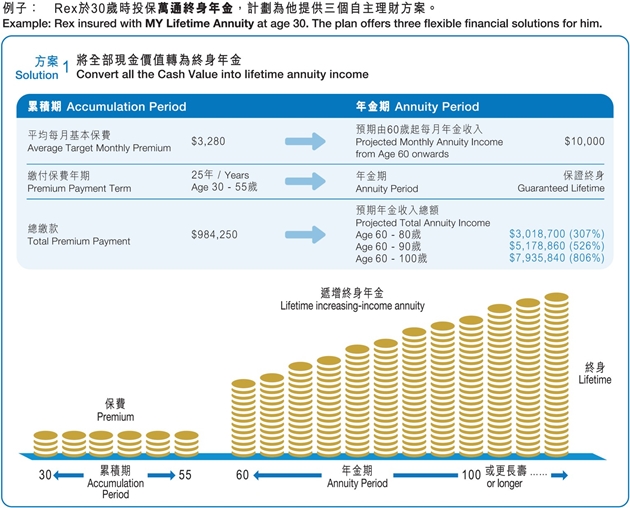

以上乃根據一名男性客戶投保萬通終身年金為例,每年基本保費以年繳方式繳付,而每年基本保費及總繳款的金額乃經捨入至十位。以上數字乃按現時假設派息率每年4.5%(已包括每年4%現時假設基本派息率及每年0.5%現時假設額外利息息率)、保證特別回報、現時假設額外回報、保費依期繳付至繳付保費年期完結及計劃現時的收費計算。現時假設派息率僅供參考,並非保證,實際派息率可能高於或低於以上數字。每年年金收入乃按計劃累積的現金價值、「遞增終身年金」年金權益選擇以及現時假設的年金率計算。而年金率則按死亡率、年金利率及開支等計算。實際每年年金收入將根據於年金生效日之實際年金率計算。

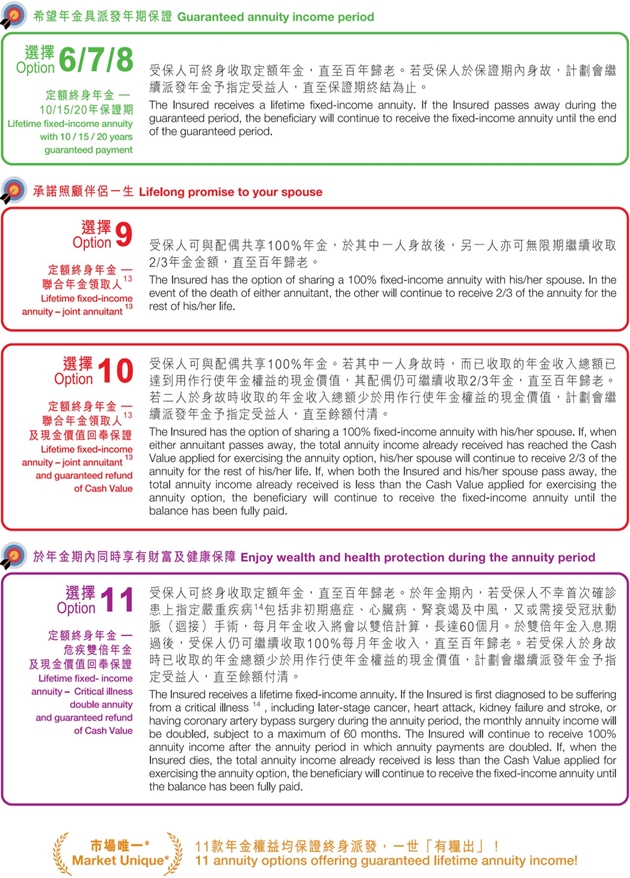

11款年金權益選擇

選擇為現時市場上最多,受保人可按個人、家庭、經濟狀況或需要選擇最適合的年金權益12:

* 以本冊子於2018年7月刊發時,市場之延期年金計劃為準。

自主理財 更具彈性

- 自主供款年期- 定期供款最短為5年,或可選擇整付

- 自主提存彈性- 只要保單內已累積有現金價值4,並足以支付每月費用,你更可靈活套現5、行使定期提款權益6或暫時停止供款7;計劃更可讓你靈活增加保費8

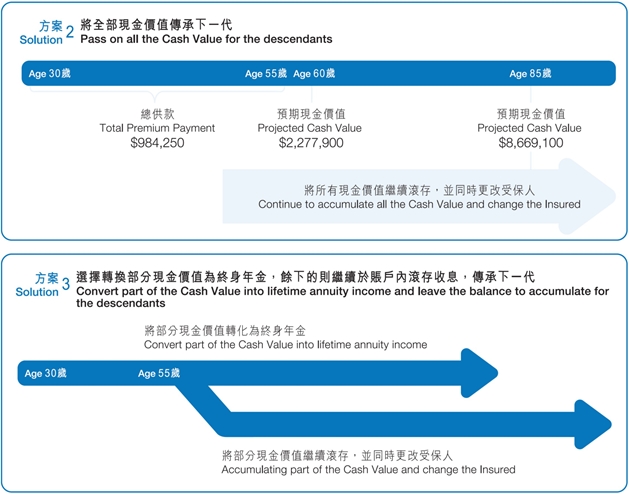

- 自主資產配置- 可選擇將全數現金價值轉為年金,亦可選擇只轉換部分,並將餘下的現金價值繼續於賬戶內滾存收息,傳承下一代;當然亦可將全部現金價值傳承下一代

安心保障

計劃更為你提供周全的額外保障,讓你和家人倍感輕鬆:

- 身故保障提供回本保證9

- 末期病症保障10

- 免費「豁免保費意外保障」11

註:

1

如為定期供款的保單,每次增加每年基本保費之生效日期起計的第10及第15年終結時亦可獲享保證特別回報,金額為增加之每年基本保費的30%;若於派發保證特別回報前減低每年基本保費,可獲享的保證特別回報將會按比例遞減。如為整付保費的保單,每次將非定期保費存入保單之生效日期起計的第10年終結時亦可獲享保證特別回報,金額為非定期保費的5%;若於派發保證特別回報前從保單提款或用作行使年金權益的現金價值超過兌現限額,可獲享的保證特別回報將會遞減。

2

於保單生效滿15年或以上,賬戶價值(包括撥入保單之利息、額外回報及保證特別回報的總額)將不會少於每年以派息率3%計算而累積的賬戶價值。

3 可在受保人年滿55歲的保單週年日之後及保單生效滿10年期起,自行決定行使年金權益的日期。按現行規定,用作行使年金權益的現金價值需達10,000美元或80,000港元/澳門元。

4 提取現金或暫停供款將會影響計劃所累積的現金價值,而每月費用仍會被扣除,如現金價值不足以支付每月費用,保單將會終止而沒有任何價值。

5 如為整付保費的保單,於提款後的賬戶價值餘額必須不低於5,000美元或40,000港元/澳門元;如提款額不超過兌現限額(即提取現金前的賬戶價值減提取現金前60個月內已繳首次整付保費及所有非定期保費總和之50%),又或於投入最後一次保費的第5年後提取現金,便無需繳付退保費用。「現金價值」相等於賬戶價值減去適用的退保費用。你可於退保時獲取當時保單的現金價值,又可於有需要時提取部分現金作周轉之用。

6 定期提款權益只適用於生效滿10年或以上的保單,並可獲豁免支付提款費用。按現行規定, 每月提款金額最低為500美元/4,000港元/澳門元,提款年期最短一年;而每年提款金額最低為6,000美元/48,000港元/澳門元,提款年期最短三年。如更改已確認的定期提款權益,須支付手續費25美元/ 200港元/澳門元。

7 雖然計劃亦為投保人提供供款彈性,但如欲投保本計劃,投保人必須準備於所選定的繳付保費年期內支付全期保費。

8 增加基本計劃的每年基本保費時保單尚餘的繳付保費年期至少須為5年,而受保人之年齡亦必須為70歲以下。若所投保的為整付保費計劃,則可於受保人年齡為70歲以下時一筆過將非定期保費存入保單。

9 若受保人於全額現金價值用作行使年金權益前身故,保單的指定受益人可獲身故保障。若受保人於繳付保費年期內,又或整付保費保單生效5年內身故,保單的指定受益人可全數取回總繳基本保費(需扣除已提取的現金款項及用作行使年金權益的現金價值),又或賬戶價值的101%,以較高者為準。如受保人於繳付保費年期屆滿後,又或整付保費保單生效5年後身故,則計劃會支付相等於100%賬戶價值或總繳基本保費(需扣除已提取的現金款項及用作行使年金權益的現金價值)的身故賠償,以較高者為準。

10 於全額現金價值用作行使年金權益前,若受保人不幸被首次確診患上末期病症,可預先獲得基本計劃及附加保障(如適用)的身故保障。末期病症指根據本公司委任醫療顧問的意見,受保人因患病以致其壽命很可能不會多於12個月。於作出末期病症保障賠償後,有關的保單及附加保障將自動終止。有關詳情及條款,請參閱保單文件。

11 不適用於整付保費保單。若受保人於65歲或之前因意外受傷引致連續6個月或以上完全傷殘,於傷殘期間所需的基本保費將獲豁免。豁免基本保費最高為每年10,000美元或80,000港元/澳門元(以每位受保人計算)。

12 每位受保人只可以行使年金權益1次。我們保證提供年金權益選擇1「定額終身年金」,並保留不時修訂本計劃所提供的年金權益的絕對決定權。

13 按現行規定,投保人在選擇行使此項年金權益時,其配偶須年滿40歲。

14 不適用於年金生效日前出現的嚴重疾病及已存在的病徵或病狀。

15 保單持有人可於保單生效1年後更改受保人。保單的附加保障(如適用)會於更改受保人生效日起同時終止。有關詳情及條款,請參閱保單文件。

16 現時之假設派息率(包括現時假設基本派息率、現時假設額外利息息率)及額外回報率為本冊子於2018年7月刊發時適用之派息率及額外回報率,並非保證,日後或會更改。

以上為計劃的一般資料,只供參考之用,並非保單的一部分。有關保障範圍、詳情及條款,請參閱保單文件。如有垂詢,歡迎與本公司之顧問、特許分銷商或保險經紀聯絡,或致電客戶服務熱線:香港 (852) 2533 5555/澳門 (853) 2832 2622。